光纤激光器在工业生产中应用广泛,早些年,中国的光纤激光器市场几乎被IPG、恩耐、相干等外资厂商垄断。2000年开始,中国厂商不断通过技术 沉淀和市场应用,使中国光纤激光产业迎来爆发式的增长,从小功率到中功率,逐步抢占外资厂商在中国的市场份额:

1-3KW:国产厂商近年来进一步吞并外资厂商市场份额,基本实现国产化替代。

3-6KW:国产厂商找准发展优势,以高性价比迅速占领国内市场。

6-10KW及以上:以锐科激光、创鑫为代表的国产厂商积极突破技术壁垒,寻求发展空间,但在超高功率领域,核心元器件仍依赖进口。

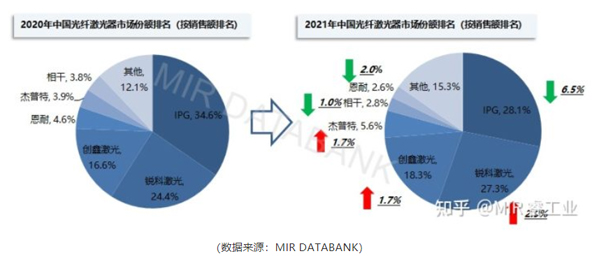

随着国内以锐科、创鑫最具代表性等激光器厂商的崛起,IPG、恩耐、相干等国外企业在中国市场的销售额出现了不同程度的下滑。根据MIR数据显示,IPG虽仍坐第一把交椅,但市场份额已大幅下滑,从2020年的34.6%到2021年的28.1%,下滑了6.5%。其他外资厂商如恩耐、相干等市场份额也在持续下滑。而国产厂商的代表——锐科激光,其市场份额从2020年的24.4%,增长至2021年的27.3%,直逼IPG。创鑫激光连续两年第三,市场份额正逐步提升。

从2008年IPG披露中国区营收以来,十数年IPG在中国的光纤激光市场份额始终处于垄断地位,直到2021年,锐科激光以营收34.1亿元的成绩,实现了仅与IPG相差0.8%的市场份额,几近追平。以其增速来看,预计2022年,锐科激光将成为首家在中国光纤激光器市场份额超过IPG的厂商。

国内光纤激光厂商的崛起的同时,国内光纤激光制冷设备也在不断扩大市场蓝图。光从最开始的低功率、中功率的制冷,到目前的高功率和万瓦级的制冷,光纤激光冷水机都在与时俱进,满足光纤激光各功率段的制冷需求。

部分内容来源:激光制造网